相続法改正!居住用不動産の贈与や遺贈についての持ち戻し免除の意思表示の推定?

相続法改正の中で、配偶者保護のための意思表示の推定についての改正点についてお話しします。

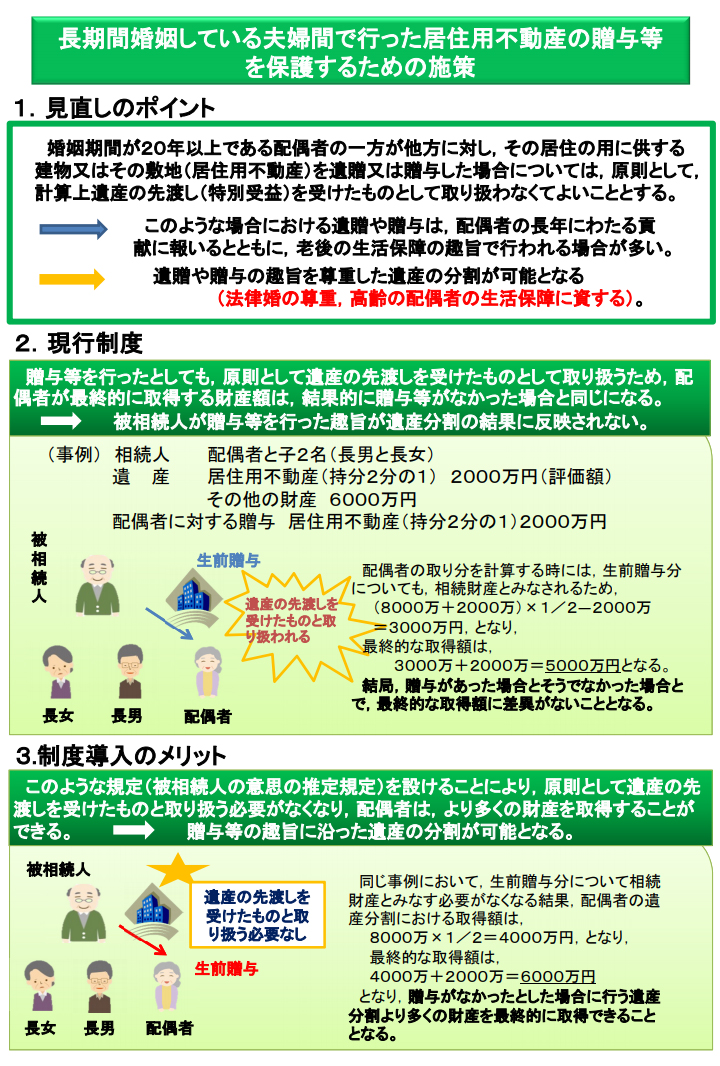

現在、税法上、婚姻期間が20年以上の夫婦間の居住用不動産の贈与に関しては配偶者控除が定められています。

しかし、そこには問題点があって、被相続人が配偶者に居住用不動産を生前に贈与した場合、それは遺産の前渡しとして扱われて、遺産分割の中でこの不動産も遺産に持ち戻されることになり、その結果配偶者の不動産以外の取り分が少なくなるということが生じていました。

不動産以外の金融資産の取り分が減ってしまうのでは、配偶者の生活に支障が出てしまいますよね。

婚姻期間が長期に及ぶ夫婦間で、被相続人が生存配偶者に対して居住用建物又は敷地を遺贈又は贈与する場合、被相続人は、生存配偶者の貢献に報いるとともに、生活保障を図る目的で贈与を行うことが多く、遺産分割の配偶者の取り分を減らす意思はもっていないことが通常ですね。

そこで、今回の改正では、『婚姻期間が20年以上である夫婦の一方が他方に対して居住用不動産を遺贈または贈与したとき、被相続人には遺産に居住用不動産を持戻す意思はないことが推定される』という改正がなされました。

つまり、居住用不動産を遺産に持ち戻す意思がないので、

それ以外の遺産、金融資産を減らされずに済むということです。

(法務省ホームページより)